「監査直前の1週間、毎晩遅くまで証憑探しに追われている」「請求書・領収書・契約書がフォルダの中でバラバラで、何がどこにあるか自分でも分からない」――中小企業の経理担当者から、私は同じ相談を年に何度も受けます。会計監査の準備は、月次決算とは別レイヤーで経理を一気に疲弊させる仕事で、毎年同じ時期に同じ疲弊が再生産されるのが厄介です。

そんな経理担当者の証憑整理の負担を、AIと人で分担し、来年の監査を「いつもの月次+α」で乗り切る5手順を解説します。

- 監査直前の証憑整理は、年1回まとめてやってくる総ざらいの仕事で、中小経理が最も疲弊する工程になりやすい

- 監査AI準備は「全部AI」ではなく、許容誤差ルールと最終責任者を先に決めた「人×AI」で組むのが安定運用への近道

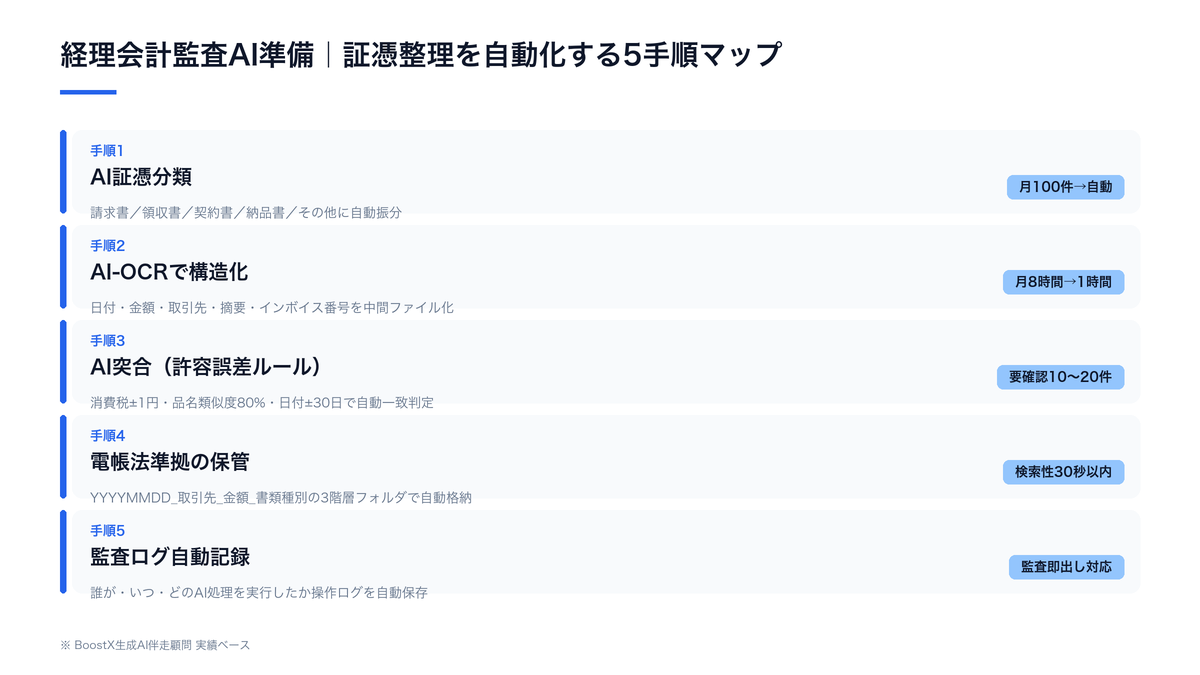

- 5手順は、証憑分類→AI-OCR→AI突合→電子帳簿保存法準拠の保管→監査ログ自動記録、の流れで設計する

なぜ「監査前の証憑整理」は中小経理が最も疲弊する仕事になるのか

本記事のテーマに関連するサービスとして、BoostXではAI自動化の支援を提供しています。

毎月の仕訳や請求書発行は、ある程度ルーティン化できます。一方で会計監査の準備は、年に1回まとめてやってくる「総ざらい」の仕事です。普段は触らないフォルダの奥から証憑を引っ張り出し、仕訳と突き合わせ、抜けがあれば取引先に再発行を依頼する。日常業務に重なる形でこの作業が降ってくるため、監査直前の1〜2週間に負荷が集中する構造になっています。

「監査直前の証憑探し」で消える時間の現場感

中小企業の経理現場では、取引先50社以上・月100件超の請求書や納品書を扱う体制が珍しくありません。これを年単位で集計すれば、証憑だけで年1,000〜1,200件規模です。監査人から「この仕訳の根拠証憑をください」と言われるたびに、PDFフォルダ・紙の保管箱・Gmail添付・取引先のチャットツールを横断検索する。1件あたり5〜10分の探索でも、200件あれば20時間を超えます。

紙とデジタルが混在する中小経理の実態

電子帳簿保存法への対応が進んだとはいえ、紙の領収書、PDFの請求書、画像で送られてくる納品書、メール本文に書かれた契約条件など、入口の形式は今もバラバラです。フォーマットが揃わないままフォルダに放り込んでいくと、「ファイル名で検索しても出てこない」「フォルダ階層が深すぎて辿れない」といった状態が静かに進みます。監査直前にこれを一気にほぐすのが、経理の精神的負荷の正体です。

監査法人・顧問税理士の確認事項が年々増えている背景

インボイス制度・電子帳簿保存法・改正電帳法のスケジュール対応・関連当事者取引の開示など、確認すべき論点はここ数年で確実に増えています。顧問税理士や監査法人が「念のため証憑を見せてください」と依頼するケースも増え、そのたびに経理が証憑探しに駆り出される構図です。私の経験では、ここを「人海戦術」で凌ぐと、毎年同じ疲弊が再生産されます。一度AIで分担し直すと、来年・再来年と効果が複利で効いてきます。

「準備時間が読めない」が最大のストレス要因

経理担当者と話していて毎回出てくるのは、「監査準備にどれだけ時間がかかるか、毎年蓋を開けてみないと分からない」という不安です。証憑の状態が悪い年は40〜50時間、状態が良い年は20時間程度と、ブレ幅が大きい。スケジュールが読めないと、月次決算・年度末対応・税務申告と監査準備が同じ週にぶつかったときの逃げ場がなくなります。AI準備の最大の価値は「時間そのものを減らすこと」以上に、「監査準備の所要時間を月次の延長線上で読めるようにすること」にあります。

監査AI準備の全体像|手作業の何をAIに置き換えるかを先に決める

監査AI準備で大事なのは、最初に「AIに何を任せて、人が最後に何を確認するか」を決めておくことです。ここを曖昧にしたまま「とりあえずAI-OCR」「とりあえず仕訳自動化」と部分導入しても、最後の監査人対応で人が二重チェックする羽目になり、工数は減りません。

5手順の全体像(証憑分類→OCR→突合→ファイル化→監査ログ)

本記事で扱う5手順は、①受領証憑のAI自動分類、②AI-OCRによる金額・日付・取引先の構造化、③会計データとの自動突合(許容誤差ルール付き)、④電子帳簿保存法に沿ったファイル名・フォルダ構造での保管、⑤監査ログ・閲覧履歴の自動記録です。1〜5を分けて考えると、どこに自社のボトルネックがあるのかが見えやすくなります。

「全部AI」ではなく「人×AI」で組む理由

私は伴走の現場で「最初の1〜2ヶ月分くらいは確かめてみて、人間のダブルチェックもしていくべき」と必ず伝えています。AIが100点になるのを待つよりも、最初の数ヶ月は経理担当がAIの出力をサンプリングチェックし、誤判定パターンをプロンプトに反映する方が、結果として早く安定運用に到達します。AIに任せきりで動かす設計は、監査前にトラブルを生みやすい組み方です。

始める前に決める2つの判断軸(許容誤差と最終責任者)

具体的には、「許容誤差の数値ルール」と「最終確認をする責任者」を先に決めておく必要があります。たとえば突合では消費税端数±1円までは自動で一致扱い、品名類似度80%以上は同一取引扱い、請求日と仕訳日のズレは30日以内まで許容、といった具体値を運用ルールに落とし込みます。最終確認者は経理リーダー、抜けが出たら税理士に第三者チェックを依頼する、といった役割分担まで決めて初めて、AIに任せる範囲が固まります。

監査AI準備のROIを「時間ベース」で先に試算する

導入前に必ず試算しておきたいのが、ROIです。中小企業の経理現場では、取引先50社以上・月100件超の請求書を扱う体制が一般的で、突合作業だけで月8時間以上を要しているケースが珍しくありません。年間換算で約100時間。これを5手順で月1〜2時間レベルまで圧縮できれば、年80〜90時間が浮く計算になります。私の経験では、この時間を月次決算の前倒し・資金繰り予測・経営者への先行レポートに振り替えるパターンが多く、経理が「数字を出すだけの部署」から「経営に先回りする部署」に変わっていく副次効果が大きいです。

手順1〜2|AI証憑分類とAI-OCRで「拾い切る」

5手順の前半は、入口の整流化です。証憑を1件ずつ目視で分類していた工程と、紙やPDFを目で読んで会計ソフトに転記していた工程を、AIで先に処理しておきます。「拾い切る」までを自動化できれば、後半の突合と保管は劇的に軽くなります。

手順1:受領証憑を「請求書/領収書/契約書/納品書/その他」に自動分類

受領ルートは、メール添付、共有フォルダ、紙のスキャン、チャットツール経由など複数あります。これを1日1回、AI分類ツールに通して「請求書/領収書/契約書/納品書/その他」の5区分にラベリングし、それぞれ専用フォルダに振り分けます。プロンプトには、自社の取引先名リスト、頻出する書類フォーマット例、判別が難しいときの判定基準(迷ったら「その他」に入れて人が見る)まで書き込みます。「その他」を必ず人がレビューする運用にしておくと、誤分類は1〜2週で収束していきます。

手順2:AI-OCRで日付・金額・取引先・摘要を構造化

分類後の証憑をAI-OCRに通し、「日付」「金額(税抜・税込)」「取引先名」「摘要」「インボイス登録番号」を1行のCSV/スプレッドシート行に変換します。ここで重要なのは、OCR結果をそのまま会計ソフトに流さず、いったん中間ファイル(中間テーブル)に置くことです。誤読が混じっていても、中間ファイル段階で経理担当がフィルタをかけて再確認できるようにしておけば、誤った仕訳が会計データに流れ込むのを防げます。

つまずきポイント:「手書き混在」と「PDFの解像度バラつき」

中小企業の現場では、いまだに手書きの納品書や、コピーを何度も繰り返したPDFの請求書が混じります。AI-OCRに通すと、桁区切りカンマ、桁数、消費税の内税・外税の解釈で誤読が起きやすい部分です。最初の月は、OCR結果のうち1万円以上の高額証憑だけは経理が目視チェックする、解像度が低いPDFは別フォルダに分けて再スキャンを依頼する、といった「人の目で抑える線」を入れておくと、誤読由来の事故を防げます。

手順1〜2を回した後の「中間ファイル」の使い方

手順1〜2で出来上がる中間ファイルは、監査AI準備の心臓部です。私が伴走している中小企業の経理現場では、この中間ファイルを「証憑マスター」と呼んでいます。証憑マスターには、ファイル名・分類区分・OCR抽出データ・取込日時・取込元(メール/フォルダ/チャット)・担当者名・チェック状況の7列を持たせます。後段の突合や監査ログは、すべてこの証憑マスターを起点に走らせます。「会計データのコピー」を見るのではなく、「証憑マスターを見れば全部分かる」状態を作るのが、5手順の設計思想です。

手順3〜5|AI突合・電子保管・監査ログまで自動でつなぐ

後半の3手順は、整流化された証憑データを「監査人にそのまま渡せる状態」まで磨き上げる工程です。突合・保管・ログの3点が揃って初めて、AIによる監査AI準備は完成します。

手順3:仕訳データと証憑をAIで突合(許容誤差ルール)

中間ファイルの証憑データと、会計ソフトの仕訳データをキー(日付・金額・取引先)で突き合わせ、AIに「一致/要確認/不一致」の3段階で分類させます。突合の判定基準は、消費税端数±1円、品名類似度80%以上、請求日と仕訳日のズレ30日以内など、社内のルールをそのまま条件に書き下ろします。「要確認」に落ちたものだけ経理が目視レビューする運用にすれば、月100件超の突合でも実質確認件数は10〜20件レベルまで圧縮できます。

手順4:電子帳簿保存法に沿ったファイル命名と保管

突合が終わった証憑は、電子帳簿保存法の検索要件を満たすファイル名で保管します。具体的には「YYYYMMDD_取引先名_金額_書類種別」の形式で統一し、年度フォルダ→月フォルダ→書類種別フォルダの3階層に格納する設計が扱いやすいです。AIにはファイル名生成と既存フォルダ構造へのコピー配置までを任せ、人は月1回サンプリングで命名規則のズレをチェックします。電帳法の真実性・可視性・検索性の3要件は、この手順4で実質的に担保します。

手順5:監査ログ・閲覧履歴を自動記録し「監査人が一発で読める」表に整える

最後の手順5は、AI処理の透明化です。誰が、いつ、どのAI処理を実行し、どの証憑をどう分類・突合したのか、操作ログを自動記録します。記録先はクラウドストレージかスプレッドシートで十分です。監査当日に「この仕訳の根拠を見せてください」と言われたとき、ログから該当証憑とAI判定理由を1〜2分で提示できる状態にしておく。これが「監査人が一発で読める」運用の中身です。AIに任せる範囲、人が確認する範囲、その判断基準、まで一覧で出せるようになれば、監査の所要時間そのものが短縮できます。

「監査人に渡せる状態」のチェックリスト

手順5まで終えたタイミングで、必ず3点だけセルフチェックします。1点目は「証憑の検索性」。ファイル名検索で1件あたり30秒以内に該当証憑へ辿り着けるかどうか。2点目は「突合結果の説明可能性」。AIが要確認に落とした証憑について、「なぜそう判定したのか」を担当者が1分以内に説明できるか。3点目は「ログの保管」。AI処理ログが少なくとも7年分は遡って参照できる状態にあるか。この3点が揃って初めて、監査人に対して胸を張って「整っています」と言える状態になります。

ビフォーアフター:監査直前の経理がここまで変わる

現状の苦しい監査直前1週間

月曜:監査人から証憑リスト200件の依頼が届く。火曜:共有フォルダと紙の保管箱を往復しながら証憑を探す。水曜:見つからない証憑10件分を取引先に再発行依頼。木曜:仕訳との金額ズレが20件以上発覚し、原因調査に半日。金曜:22時まで残業して資料整え。土日も持ち帰り作業。月100件超の請求書突合に月8時間以上を費やす経理現場では、監査直前の1週間で実労働40〜50時間レベルが珍しくありません。

導入後の楽な監査直前1週間

月曜:監査人から証憑リスト200件の依頼が届く。同日午前中:AIに突合済みの中間ファイルから対応証憑を一括出力し、監査ログを添えて午後に返信。火曜〜水曜:監査人からの追加質問に、ログを引いて1件あたり5〜10分で回答。木〜金:通常の月次決算業務に戻る。土日は休む。同じ月100件規模でも、確認のみで月1時間以下まで圧縮できた経理体制の事例があり、監査の所要時間はこの延長線上で短縮できます。

違いを生んでいるのはツールではなく「証憑分類ルールの先決め」

BeforeとAfterの違いは、高価なツールを買ったかどうかではありません。違いを生んでいるのは、許容誤差・最終責任者・命名規則・ログ運用といった「ルールの先決め」です。AIに何を任せて、何を人が確認するか。この設計図を一度作ってしまえば、来年も再来年も同じ仕組みで動きます。Before寄りの状態だと感じた方は、次セクションで具体的な相談導線を案内しますので、自社の状況に当てはめてみてください。

よくある質問

Q監査AI準備はどの程度の規模から効果が出ますか?

A月の証憑が100件を超えるあたりから明確に効きます。50件以下でも、属人化の解消や引継ぎ資料化の観点で価値はありますが、まずは突合工数が月8時間を超えている経理から導入するのが投資対効果が高い順番です。

Q会計ソフトはfreee・弥生・マネーフォワードのどれでも対応できますか?

A主要クラウド会計はいずれもCSVエクスポート/API連携に対応しており、5手順の中間ファイル設計を間に挟む方式であれば、ソフトを問わず適用できます。中小企業の現場では弥生・freee・マネーフォワードのいずれかで運用しているケースが大半なので、既存の運用を変えずに「上に乗せる」発想が現実的です。

Q監査法人・顧問税理士に「AIで処理した証憑」と伝える必要はありますか?

A事前に共有しておくのが安全です。手順5の監査ログ(誰が・いつ・どのAI処理を実行したか)を提示できる状態であれば、監査人側もチェック手続きを設計しやすくなります。AIに任せていることを隠すよりも、ログで透明化する設計の方が信頼を得やすい時代になっています。

この記事のまとめ

- 監査直前の証憑整理は、年1回まとめてやってくる総ざらいの仕事で、中小経理が最も疲弊する工程になりやすい

- 監査AI準備は「全部AI」ではなく、許容誤差ルールと最終責任者を先に決めた「人×AI」で組むのが安定運用への近道

- 5手順は、証憑分類→AI-OCR→AI突合→電子帳簿保存法準拠の保管→監査ログ自動記録、の流れで設計する

- 月100件規模の証憑突合は、要確認分のみを人が見る運用にすれば実質確認件数を10〜20件レベルまで圧縮できる

- 違いを生んでいるのはツールではなく分類ルール・命名規則・監査ログ運用の「設計図」を先に作ること

公開日:2026年5月

読んで終わりにしないために

「自社の場合は、どうすれば?」

その答えを、30分で持ち帰る。

記事で分かるのは、一般論まで。現役の生成AI伴走顧問が、貴社の業務に当てはめて“次の一手”だけを一緒に整理します。

この30分で持ち帰れるもの

- 01

自社業務に当てはめたAI活用マップ

- 02

投資対効果(ROI)のシミュレーション

- 03

いまの悩み・疑問への、その場の個別回答