経理・管理部門の現場でほぼ毎週届く相談に、「電子帳簿保存法には対応してるはずなんですが、AIをどこから入れるかが本当に分からない」という声があります。

SaaS導入とAI実装が混在し、社内で誰が責任を持つのかも曖昧なまま走り出してしまうケースが珍しくありません。電帳法対応は2024年1月から完全義務化され、対応SaaSを入れた段階で止まっている中小建設会社が多数派です。

本記事では、建設業における電子帳簿保存×AI実装の全体像、5領域マップ、そして内製と外注を分ける3つの判断軸を、業務過多のマネージャーと現場担当者に向けて整理して解説します。

技術詳細を深追いせず、経営と運用の判断に直結する観点だけを残しました。読み終わるころには、自社が今どのフェーズにいて、次の3か月で何を発注すべきかが見える内容にまとめます。

- 建設業のDX未着手率は約60%、電帳法はSaaSで終わってもAI実装はそこから始まる別領域

- 建設業の電子帳簿AI実装は「取引書類デジタル化/仕訳ドラフト/工事原価仕分け/承認フロー/監査証跡」の5領域に分かれる

- 内製と外注を分ける判断軸は「自社データの整備度/AI+業務人材/監査責任と保守体制」の3つ

「建設業の電子帳簿保存」が後手に回ると経営に効くポイント

本記事のテーマに関連するサービスとして、BoostXでは建設業界の支援を提供しています。

建設業は他業界より「電子帳簿保存×AI」の導入が一段遅れています。私自身も伴走顧問として現場に入っていて、後手に回ると経営にどう効いてくるかをこの章で整理します。

電帳法対応の現状とDX未着手率

業界データを見ると、建設業の約60%がDXを今後も実施しない予定と回答しています(出典:建設業DX未着手率調査)。「何から手をつけるかわからない」が22.8%、「費用対効果が見えない」が18%前後と続きます。私の経験では、電帳法対応だけはSaaS導入で乗り切ったものの、その先のAI実装が止まっている会社が多数派です。SaaSベンダーの「電帳法対応」表記が、社内で「DXは完了した」と誤読されている現場が珍しくありません。電子保存できても、保存した先のデータを業務にどう使うかの設計が抜けていれば、結局月次は手作業のままです。

建設業の取引書類は他業界より複雑

建設業は1案件あたりの取引書類が多く、請求書・注文書・出来高調書・検収書・工事原価明細・下請契約書類が積み重なります。1工事あたりの書類点数は中小案件でも30〜80枚レベル、大型案件では200〜500枚に達するケースもあります。月100枚を超える書類をエクセル台帳で突合している経理体制は珍しくなく、月8時間以上を突合作業に費やしている担当者が珍しくありません。AI実装の前提として、書類の粒度と工事原価との紐付け設計が必要です。製造業や卸売業のように「請求書1枚=1取引」というシンプルな構造ではなく、1案件に紐づく書類群を時系列で束ねる視点が要点です。

「AI化」を後ろ倒しすると効くボディブロー

建設業就業者は1997年の685万人から2024年の477万人へ、約30年で208万人減りました(業界データ・ピーク比70%)。担い手不足のなかで、経理・管理部門だけ人を増やす選択肢はもう取れません。電子帳簿AI実装を後ろ倒しにすると、月次締めが翌月10〜15日まで遅れ、原価把握も同じくらい遅れ、結果として粗利の手当てが1〜2か月遅れる、というボディブローが必ず効いてきます。建設業の利益率は1〜5%レンジが中心で、月次1か月遅れの判断ロスは年間の粗利に直接効いてきます。

大手の動きで見る「AI実装の標準化」

大成建設はChatGPT Enterpriseを導入し、1人あたり週平均5.48時間、250名換算で年6.6万時間の業務削減を達成したと公表しています。中小建設会社の事例でも、ChatGPTで施工計画書の作成期間を2週間から30分に短縮した例が出ています。大手と中小の差は、業務に合わせた運用設計があるかどうかで、ツールそのものの差ではありません。電帳法×AI実装も同じ構図になります。

建設業の電子帳簿AI実装|全体像と5領域マップ

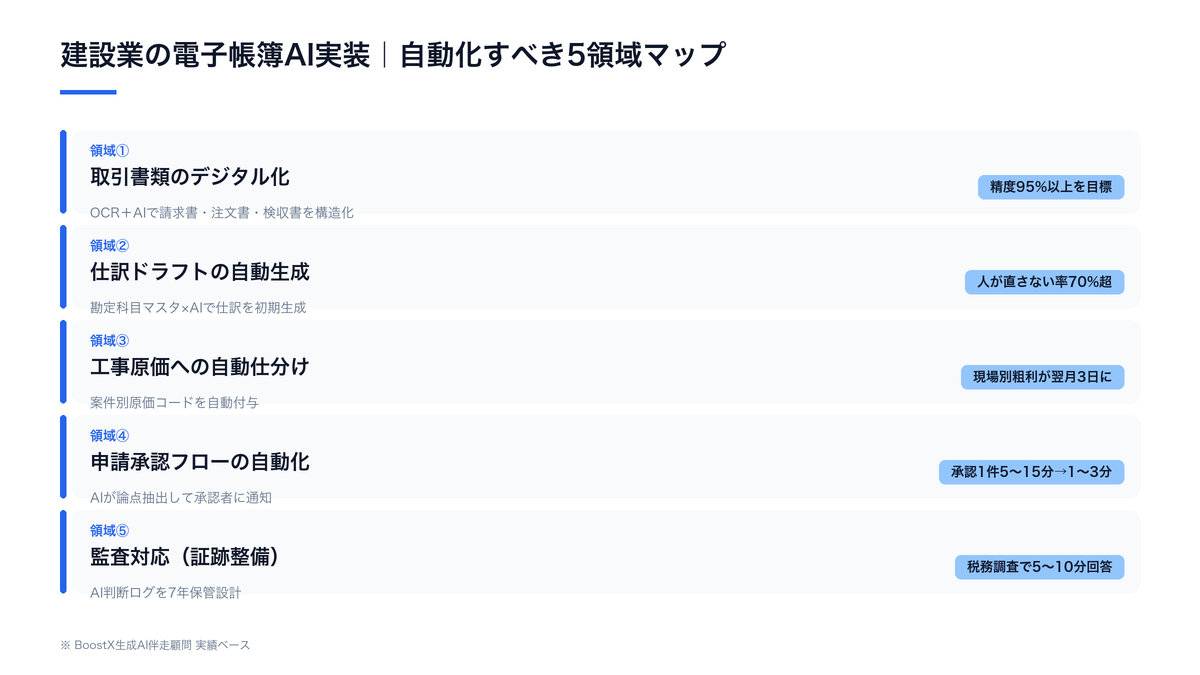

「電子帳簿AI」と一口に言っても、入る領域は5つに分かれます。1つずつ意味を整理し、どの順番で進めるかを示します。

この領域でつまずきやすいのは、ツール選定よりも「業務の中のどこに組み込むか」の設計です。BoostXの業務自動化サービスは、業務ヒアリングから設計・定着支援までをサービス対応範囲としてカバーできる領域です。

領域①:取引書類のデジタル化(OCR+AI構造化)

紙とPDFが混在した請求書・注文書・検収書を、OCRとAIで構造化データに変換する領域です。建設業は手書き混在の現場書類が多く、ここでつまずく会社が一番多いと感じています。AI OCRの精度は字種・帳票レイアウトで大きく変わるので、自社書類30〜50枚で必ず精度検証してから本格運用に入る側です。精度80%台では月次運用に乗らず、最低でも95%以上を狙う設計が現実解になります。下請発行書類は様式バラつきが大きいため、フォーマット指定を取引先に依頼する運用ルールとセットで進める判断が要点です。

領域②:仕訳ドラフトの自動生成

構造化された取引データから仕訳ドラフトを生成する領域です。中小建設会社がChatGPTを導入し、施工計画書の作成期間を2週間から30分に短縮した事例があります。仕訳でも同種の効率化が期待できますが、勘定科目マスタと工事原価コードの設計が古いままだと、結局人が直す比率が上がります。私の伴走先では、AI仕訳ドラフトの「人が直さなくて済む率」を測定指標にしており、70%超を初期目標、90%超を運用安定化の目安としています。freeeが2025年に公開したfreee-mcp(AIエージェント向けMCPサーバー)のような、AIエージェントから会計SaaSを直接操作できる仕組みも登場しており、仕訳生成→会計反映までの自動化が現実的になってきました。

領域③:工事原価への自動仕分け

仕訳を工事案件別の原価コードに自動で振り分ける領域です。建設業特有で、ここを自動化すると現場別粗利の見える化が一気に進みます。私が伴走している中小建設会社では、月次の現場別粗利が出るタイミングが翌月10日から翌月3日に早まったケースがあり、経営会議のアジェンダ自体が「先月の振り返り」から「今月の手当て」に変わりました。工事原価コードを請求書から自動推定するロジックは、過去3〜5年分の付け方を学習データに使うと精度が一段上がります。

領域④:申請承認フローの自動化

注文書承認・支払承認・経費精算をAI+ワークフローで回す領域です。承認者にAIが論点だけを抽出して通知できるようにすると、1件あたり5〜15分かかっていた承認判断が1〜3分に短縮されるケースがあります。フォーマット統一とハンコ運用の整理が前提条件で、ここを飛ばしてワークフローだけ入れてしまうと「結局紙でも回す二重運用」になります。役職別の決裁権限金額の見直しを同時に行うと、AI×ワークフローの効果が最大化される側です。

領域⑤:監査対応(証跡整備とログ)

税務調査・会計監査の証跡をAIで整える領域です。電帳法では検索要件・改ざん防止要件があり、AIが付けた仕訳・自動承認フローには「なぜそう判断したのか」を後追いできるログが必須です。ここを整えないまま自動化を進めると、監査時に説明責任が破綻します。建設業は税務調査の頻度が他業界より高い側で、3〜5年に1度のサイクルで入るケースが珍しくありません。AI実装の最後ではなく最初に証跡設計を入れるのが鉄則です。

内製と外注を分ける3つの判断軸

5領域の優先順位が決まったら、次は「自社でやるか、外部に任せるか」です。私の経験では、ここを最初に決めずに走ったプロジェクトは、ほぼ確実に途中で止まります。判断軸は3つです。

判断軸①:自社データの整備度

勘定科目マスタ、工事原価コード、取引先マスタが現在進行形で整っているかどうかが第一の分かれ目です。「ゴミを入れればゴミが出る——データの品質がそのまま見積もりの品質に直結」——AI活用全般に共通する基本です。マスタがバラバラの状態でAIに仕訳を任せても、出力の半分以上を人が直すことになり、自動化の意味が薄れます。整備度の目安は、勘定科目マスタの最終更新が3年以内か、工事原価コードが現場運用と一致しているか、取引先マスタに重複登録が5%以下か、の3点です。整備が3割以下なら、まずマスタ再構築フェーズを外部とやる判断が正解です。再構築の期間は中小建設会社で2〜4か月レベル、社内人材だけで進めるなら6〜12か月レベルを見ておくと現実的です。

判断軸②:AI/業務の両方が分かる人材

AIプロンプト設計と建設業務の両方を理解している人材が社内に1人でもいるか、です。AIだけ分かる人だと建設業の例外処理を取りこぼし、業務だけ分かる人だとAIの設計を委ねきれません。中小建設会社では1人で兼ねている社員は希少で、いない場合は伴走顧問のような形で外部人材を一定期間入れる側が現実的です。中途採用で揃えようとすると、AI×建設業務×経理の3軸を満たす人材は採用市場でも年収700万円超のレンジに入り、採用期間も6〜12か月かかります。外部伴走を月額11〜33万円のレンジで使い、社内人材を並走で育成する方が、結果的に総コストでも納期でも有利になりやすい構図です。

判断軸③:監査責任と継続運用に耐える保守体制

AIは「優秀な検索係であって、見積もりの責任者ではありません」——監査対応も同じです。仕訳・承認のロジックが変わったときに、誰がドキュメントを更新し、誰がテストし、誰がリリースするか、を回せる体制が社内にあるかが3つ目の判断軸です。専任の情報システム担当がいない中小建設会社では、保守だけは外注を最初から織り込む方が結果的に安く済む側です。保守には、月次のロジック更新、四半期のマスタ整合性チェック、年次の電帳法要件アップデート対応、税務調査時のログ抽出対応の4点が最低限含まれます。これらを社内ゼロで担うのは、エンジニアと業務担当の両方を社内に持つ会社でないと現実的ではありません。

建設業が踏みやすいAI実装の落とし穴

この章は、私が伴走顧問として実際に修復してきたAI実装の事故パターンです。建設業特有の落とし穴を3つに絞ります。

落とし穴①:「電帳法対応SaaS」を入れて満足してしまう

電帳法対応SaaSは保存要件を満たすだけで、保存した先のAI活用は付いてきません。「対応済み」と社内で誤解され、AI実装が2〜3年以上止まっているケースがあります。SaaSは保存層、AIはその上の活用層、と分けて設計する必要があります。社内向けには「保存層は完了、活用層はこれから3年で5領域を順次入れる」と段階を明確に言語化することが要点です。経営会議の議題でも「電帳法対応」と「AI活用」を別アジェンダに分けるルール化が効きます。

落とし穴②:工事原価マスタが古いまま自動化する

工事原価マスタが10年前のままで、現場で実態と合っていないのに、自動仕分けだけ先行させると、現場別粗利が出ても誰も信用できない数字になります。私の伴走先では、AI実装より先に原価マスタを3か月かけて再構築した会社が一番きれいに着地しました。再構築の進め方は、過去3年分の請求書・出来高調書から実際に使われた科目を逆算し、現場代理人と経理担当を交えて週1〜2時間のレビューを8〜12回繰り返す形が現実的です。マスタを直したあとにAI実装に入ると、初期精度が80%台から90%台に跳ね上がります。

落とし穴③:監査時に「AIが付けた仕訳」を説明できない

税務調査で「この仕訳の根拠は何ですか」と聞かれて、「AIが自動で付けました」しか答えられない状態は危険です。AIの判断ロジック、参照したマスタ、適用ルールをログとして残し、人がいつでも辿り直せる設計が必須です。電帳法の検索要件・改ざん防止要件と合わせて設計する側です。具体的には、仕訳1件ごとに「使用したAIモデル名」「参照マスタ版数」「適用ルールID」「人による修正の有無」の4項目を、最低7年分保管できる設計にしておくと、税務調査の質問に5〜10分で回答できる体制が作れます。

ビフォーアフター:電子帳簿AI実装で経理がここまで変わる

現状の苦しい月末経理

月末締め日、経理担当が紙とPDFの請求書を山積みにして突合作業を始めます。月100枚を超える書類を1枚ずつ確認し、エクセル台帳に転記、勘定科目を当て、工事番号を振り、原価コードを当てる。承認は紙の決裁印で回す。月次の現場別粗利が経営者の手元に届くのは翌月10日以降、原価ブレが見つかっても手当ては来月の数字で、という1か月遅れの経営判断になります。経理担当の月次締め残業は月20〜40時間レベルが珍しくありません。

導入後の楽な月末経理

締め日に取引書類をスキャナとメール受信箱から自動取込、AIが構造化、仕訳ドラフトと工事原価コードを自動付与、承認はワークフローで論点だけ通知。経理担当は例外処理と最終チェックだけを担当、月次の現場別粗利は締め日翌々日には経営会議の資料に乗ります。残業は月10時間レベル以下まで圧縮されているケースが出てきます。原価ブレの手当ても、今月のうちに次案件の見積に反映できる速度感です。

違いを生んでいるのはツールではなく「運用設計」

差を作っているのは個別のAIツールではなく、5領域をどの順番で導入したか、どこを内製にしてどこを外注にしたか、監査証跡の設計をいつ入れたか、という運用設計です。同じSaaSを入れても、運用設計がない会社はBefore状態のままになります。Beforeから1か月で全領域を切り替えるのは現実的ではなく、最初の3か月で領域①②、次の3か月で領域③④、最後の3か月で領域⑤の監査証跡を整える、という9か月レンジで段階的に進める設計が定着しやすい構成です。「うちはまだBefore寄り」「Afterに近づきたい」と感じた方は、次セクションで相談導線を案内します。

よくある質問

Q電帳法対応SaaSをすでに導入済みですが、AI実装は別ですか?

A別の領域だと整理する側です。SaaSは保存要件を満たす「保存層」、AIはその上で取引書類を構造化し仕訳・原価仕分け・承認を効率化する「活用層」になります。SaaS導入=AI実装完了ではない、と社内で言語化することが第一歩です。

Q中小建設会社でも本当にAI実装は回りますか?

A回ります。前提は、勘定科目マスタと工事原価コードが整っていること、AIと業務の両方が分かる人材を社内or伴走で確保すること、保守体制を最初から設計しておくこと、の3点です。逆にここが揃わないまま走ると、ツールを入れても定着しません。

Q監査で「AIが付けた仕訳」と説明したらどうなりますか?

AAIの判断ロジック・参照マスタ・適用ルールをログとして残しておき、人がいつでも辿り直せる状態にしてあれば説明可能です。逆に説明できる証跡を残していないと、自動化のメリットを帳消しにするリスクがあります。電帳法の検索要件・改ざん防止要件と合わせて設計するのが基本です。

この記事のまとめ

- 建設業のDX未着手率は約60%、電帳法はSaaSで終わってもAI実装はそこから始まる別領域

- 建設業の電子帳簿AI実装は「取引書類デジタル化/仕訳ドラフト/工事原価仕分け/承認フロー/監査証跡」の5領域に分かれる

- 内製と外注を分ける判断軸は「自社データの整備度/AI+業務人材/監査責任と保守体制」の3つ

- 建設業が踏みやすい落とし穴は「SaaSで満足/古い原価マスタで自動化/AI仕訳を説明できない」の3つ

- 月末経理は20〜40時間レベルの締め残業から、10時間レベル以下+現場別粗利の即時可視化まで変わる可能性がある

公開日:2026年5月

読んで終わりにしないために

「自社の場合は、どうすれば?」

その答えを、30分で持ち帰る。

記事で分かるのは、一般論まで。現役の生成AI伴走顧問が、貴社の業務に当てはめて“次の一手”だけを一緒に整理します。

この30分で持ち帰れるもの

- 01

自社業務に当てはめたAI活用マップ

- 02

投資対効果(ROI)のシミュレーション

- 03

いまの悩み・疑問への、その場の個別回答