「申告期になると、決算データの転記と科目チェックで毎晩残業。職員は増やせないのに、関与先からの問い合わせは年々増える」——確定申告と決算が重なる繁忙期、こうした現場の悩みは季節を問わず定番になっています。とくに2月から3月の確定申告期、5月の3月決算法人の申告ラッシュは、限られた人数で同じ作業を反復する時期です。

この記事では、申告書作成の現場でAIにどこまで任せられるのか、その前後でどんなムダが削れるのか、そして自前で進める場合と外部に任せる場合の選び方を、IT専門家でなくても判断できる基準で整理します。

- AIが得意なのは「資料の読み取り・下書き・要約・問い合わせ一次対応」。最終判断や税務上の意思決定は税理士が担う、という線引きが2026年時点の現実解です。

- 削れるムダの中心は申告書そのものより、その前後の「証憑整理・転記・チェックリスト確認・関与先への説明文作成」。ここは数時間単位の繰り返し作業が積み上がります。

- 自前導入は情報漏えい・税務の正確性・定着しないリスクが大きく、最初の1テーマで頓挫しがち。AI伴走顧問なら月1テーマを約2〜4週間で形にし、3ヶ月で3件の自動化を定着まで支援します。

税理士の仕事でAIに任せられること・任せにくいこと

税理士のAIはどこまで使えるのかという問いに正面から答えると、2026年時点では「読む・書く・まとめる・調べる一次対応」は任せやすく、「税務上の最終判断と責任」は任せにくい、という線引きが現実的です。生成AIは膨大な文章や数値を高速に処理できますが、個別事案に対する税務判断の正しさを保証する仕組みではありません。ここを取り違えると、便利どころか事故の原因になります。

AIに任せやすい業務

任せやすいのは、定型的で「正解の幅が狭い」作業です。たとえば、決算書や請求書・領収書といった証憑の内容読み取り、勘定科目の候補出し、会計データの異常値の洗い出し、関与先へ送る説明メールやお知らせ文の下書き、税制の概要を社内向けに要約する作業などが該当します。いずれも「人が最終確認する前提の下ごしらえ」をAIが肩代わりするイメージです。とくに証憑からの数値読み取りや、毎年文面がほぼ同じになる案内文の作成は、繰り返し回数が多いほど効果が出ます。

AIに任せにくい・任せてはいけない業務

一方で、節税の方針決定、グレーな論点の税務判断、関与先ごとの事情を踏まえた最終的な申告内容の確定は、税理士本人が担うべき領域です。AIの回答は「もっともらしい誤り」を含むことがあり、根拠条文の取り違えや古い制度の引用も起こり得ます。税務は1件のミスが追徴課税や信用問題に直結するため、AIの出力をそのまま提出物に流用するのではなく、必ず人がチェックする運用を設計しておく必要があります。つまりAIは「判断する人」ではなく「判断を速くする道具」として位置づけるのが正解です。

申告書作成まわりで削れるムダはどこか

申告書作成の負担は、申告書そのものを書く時間よりも、その前後にある準備作業に集中しています。証憑の仕分け、会計ソフトへの転記、科目のチェック、関与先への資料催促、申告後の控えの整理——こうした作業は1件あたりは小さくても、関与先の数だけ反復されるため、申告期にはまとまった時間を奪います。

電子申告は進んでいるが、手前の準備は手作業のまま

申告そのものの電子化は着実に進んでいます。国税庁が公表する統計では、所得税申告・法人税申告ともにe-Taxの利用割合は年々高まっており、申告手続のオンライン化は標準になりつつあります(最新の利用率は国税庁「e-Taxの利用状況等について」で確認できます。2026年時点)。しかし「申告を送信する」工程が電子化されても、その手前にある証憑整理・データ入力・確認作業はアナログな手作業が残っているケースが少なくありません。ここがAIで効率化できる中心地です。

削れる作業の具体例

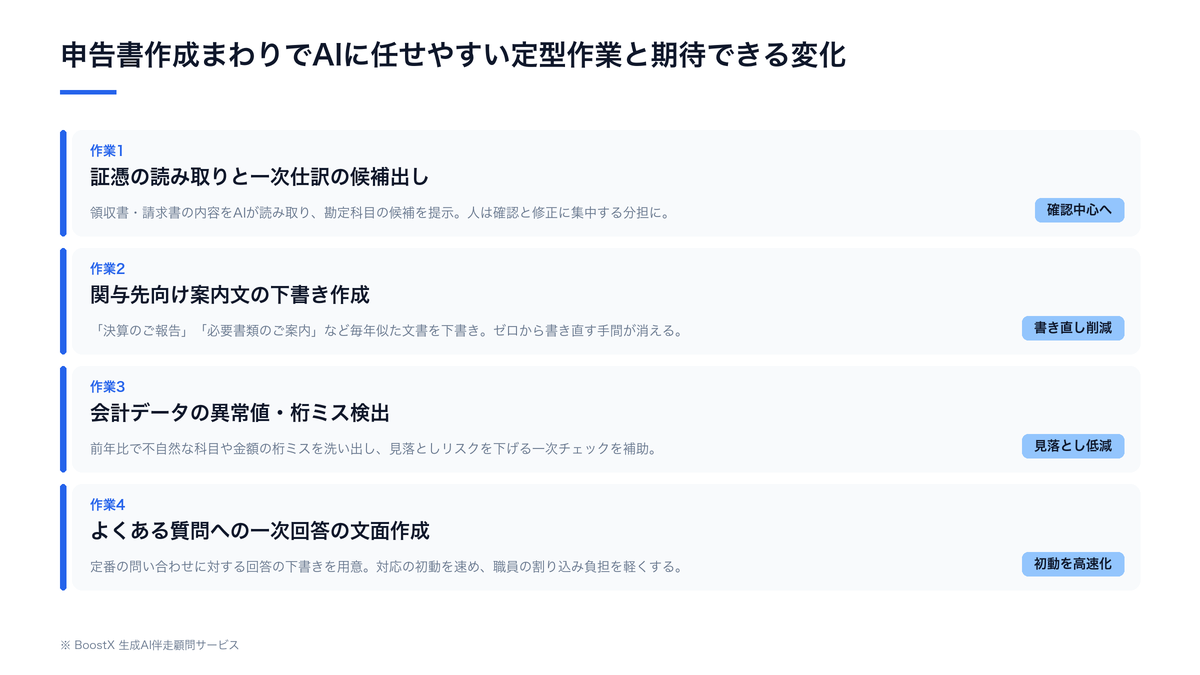

たとえば、領収書や請求書の内容読み取りと一次仕訳の候補出し、毎年内容が似通う関与先向けの「決算のご報告」「必要書類のご案内」といった文書の下書き、会計データの中から金額の桁ミスや前年比で不自然な科目を拾い出すチェック、よくある質問への一次回答の文面作成などです。これらは1件あたり数十分の作業でも、関与先が多ければ月に数十時間規模になります。AIに下ごしらえをさせ、人は確認と修正に集中する形に変えるだけで、申告期の残業構造はかなり変わります。なお中小企業のバックオフィスでもデジタル化の遅れが生産性の課題として指摘されており(中小企業庁「中小企業白書」、2026年時点)、税理士側の効率化は関与先支援とも地続きです。

自前でAI化する場合の限界とリスク

「ChatGPTを契約して職員に使わせれば自前でできるのでは」と考える事務所は多いですが、税理士業務には特有の落とし穴があります。便利さの裏で、自前導入には大きく4つのリスクがあります。

情報漏えい・守秘義務のリスク

税理士は税理士法上の守秘義務を負い、関与先の決算情報や個人情報という極めて機微なデータを扱います。設定を確認せずに無料版や個人向けのAIサービスへ顧客情報を入力すると、入力内容がAIの学習に使われる、社外に残るといった懸念が生じます。個人情報の安全管理は法令上の義務でもあり(個人情報保護委員会「個人情報保護法について」、2026年時点)、「どのデータを・どのツールに・どこまで入れてよいか」の運用ルールがないまま使い始めるのは危険です。

税務の正確性が担保されないリスク

前述のとおり、AIは誤った税務情報をもっともらしく出力することがあります。チェック体制を設計しないまま職員任せで使うと、誤った下書きがそのまま申告物に紛れ込むリスクが残ります。AIの出力をどこまで信頼し、誰が・どの段階で確認するかという「人の関与の設計」が不可欠です。AIに任せた分だけ確認が雑になっては本末転倒で、削った時間を確認の質に回す設計がともなって初めて安全な効率化になります。

定着しない・属人化するリスク

ツールを導入しても、最初の1〜2か月で「結局いつものやり方が早い」と元に戻る事務所は珍しくありません。一部の若手職員だけが使いこなし、その人が辞めると一気にノウハウが消える属人化も起こりがちです。AI活用は「導入」より「定着」が難所で、自前だと立ち上げの設計と継続改善まで手が回らず、最初の1テーマで頓挫しやすいのが実態です。効くプロンプトや使い方が個人の頭の中にあるだけでは、事務所全体の力にはなりません。

自動化と外注(AI顧問)の選び方・判断軸

では、自前で進めるか、外部に任せるかをどう決めればよいのでしょうか。単に「安いから自前」ではなく、費用・責任範囲・スピード・定着の4つの軸で比較すると判断しやすくなります。

4つの判断軸で比較する

費用の軸では、自前は月額のツール代だけなら安く見えますが、設計や検証にかかる職員の時間という「見えないコスト」が乗ります。責任範囲の軸では、自前は失敗もすべて自社の責任になる一方、外注は運用設計や定着まで含めて伴走してもらえます。スピードの軸では、ノウハウがないと自前は試行錯誤に数か月かかりますが、経験のある外部に任せれば最初の成果が早く出ます。定着の軸では、自前は担当者が異動・退職すると消えがちで、外注なら継続的な改善と仕組み化が見込めます。

外注先を見極める観点

外注を検討する場合、「ツールを売って終わり」ではなく、運用設計と定着まで伴走してくれるかが最大の見極めポイントです。あわせて、守秘義務・情報漏えいを踏まえた利用範囲や権限の設計をしてくれるか、職員全員が同じ品質で使えるよう判断軸を標準化してくれるかを確認します。比較するときは「どのツールを入れるか」ではなく「どんな運用に落としてくれるか」で見ると、導入後に現場が使えないという失敗を避けやすくなります。

判断の目安

社内にAIに詳しく、検証と定着まで主導できる人材がいて、時間も確保できるなら自前で進める価値があります。逆に「やりたいが進められる人がいない」「最初の1件で確実に成果を出したい」「情報の扱いを安全に設計したい」という事務所は、外部の伴走を検討したほうが結果的に早く・安全です。日本税理士会連合会も会員向けにICT・デジタル化の活用を促しており(日本税理士会連合会、2026年時点)、業界全体として効率化は避けて通れないテーマになっています。重要なのは「全部を一気に変える」のではなく、効果の出る1テーマから着実に積み上げることです。

ビフォーアフター:申告期の事務所の1か月はどう変わるか

AI活用が定着すると、申告期の事務所の働き方は具体的にどう変わるのでしょうか。手作業に追われる現状と、下ごしらえを仕組みに乗せた後の姿を並べて見てみます。

手作業に振り回される申告期の1か月

証憑の仕分けと会計ソフトへの転記に職員が連日追われ、夜は科目チェックで残業。関与先への案内文は毎回ゼロから書き直し。問い合わせ対応が割り込むたびに作業が止まり、所長は最終確認に手が回らず週末出勤が常態化します。

下ごしらえが仕組みに乗った申告期の1か月

証憑読み取りと一次仕訳の候補、案内文の下書き、異常値チェックはAIが先に済ませ、職員は確認と修正に集中。同じ案内文を作り直す手間が消え、問い合わせの一次回答も下書きから整えるだけに。所長は最終判断という本来の仕事に時間を使えます。

違いを生むのはツールそのものではなく、「どの作業をAIに任せ、どこで人が確認するか」という運用設計と、それを職員全員に定着させる仕組みです。ここが整って初めて、申告期の負担は構造的に軽くなります。

よくある質問

QAIに申告書をそのまま作らせて提出してよいですか。

Aおすすめしません。2026年時点のAIは下書きや読み取りの補助には有効ですが、税務上の最終判断と内容確定は税理士が責任を持って行う領域です。AIの出力は必ず人が確認する運用を前提にしてください。

Q顧客情報をAIに入れても大丈夫ですか。

Aツールの種類と設定によります。入力内容が学習に使われない法人向けプランの選定や、入力してよいデータの範囲を決める運用ルールの整備が前提です。守秘義務と個人情報保護の観点から、ルールなしでの利用は避けてください。

Q小規模な事務所でもAI活用は意味がありますか。

Aむしろ人数が少ない事務所ほど、繰り返し作業の下ごしらえをAIに任せる効果が出やすい傾向があります。すべてを一度に変えず、効果の出る1テーマから始めるのが現実的です。

まとめ

- 2026年時点のAIは「読む・書く・まとめる・一次対応」は任せやすく、税務上の最終判断は税理士が担うという線引きが現実解です。

- 削れるムダは申告書そのものより、証憑整理・転記・チェック・関与先への説明文といった前後の定型作業に集中しています。

- 自前導入には情報漏えい・税務の正確性・定着しない・属人化という4つのリスクがあります。

- 自前か外注かは、費用・責任範囲・スピード・定着の4軸で比較すると判断しやすくなります。

- 進められる人がいない・最初の1件で確実に成果を出したい事務所は、定着まで伴走する外部の活用が結果的に早く安全です。

公開日:2026年6月

読んで終わりにしないために

「自社の場合は、どうすれば?」

その答えを、30分で持ち帰る。

記事で分かるのは、一般論まで。現役の生成AI伴走顧問が、貴社の業務に当てはめて“次の一手”だけを一緒に整理します。

この30分で持ち帰れるもの

- 01

自社業務に当てはめたAI活用マップ

- 02

投資対効果(ROI)のシミュレーション

- 03

いまの悩み・疑問への、その場の個別回答