「来月の役員会、キャッシュフローの説明資料いつ出せる?」「資金繰り、本当に大丈夫なのか経営層に1枚で見せたい」——中小企業の経理担当が、月末から月初にかけて必ず受ける一言です。実務では、銀行口座の入出金データ・売掛入金見込み・支払予定・税金や社会保険の納付スケジュールを手作業でExcelに集約し、役員説明資料の1枚にまとめるまで2〜3営業日かかる現場が珍しくありません。月次決算の数字が出てから役員報告までに1週間以上が空き、経営判断のスピードが致命的に遅れます。

この記事では、キャッシュフロー報告AI(資金繰りデータの集約から役員説明資料の作成までを生成AI+自動化で支援する仕組み)を中小企業の経理に導入し、役員説明資料を半日で作れる体制に切り替える具体的な5ステップを解説します。

技術スタックやコードの詳細ではなく、「何を準備して」「どこをAIに任せて」「どこを人間が判断するか」というビジネス層の意思決定軸に絞って整理します。読み終える頃には、自社の月末資金繰り業務をどこから切り替えるかが見えているはずです。

- キャッシュフロー報告AIが効くのは、データが5系統に分散・翻訳工程で時間が消える・攻めの選択肢を提示できていない、という3つの構造があるから

- 構築前に「数値整備」5段階(一次データ棚卸→3層分類→入出金マッピング→3ヶ月予測前提→入出力フォーマット固定)を必ずやり切る

- 構築5ステップはデータ取込3系統→AI分類3区分→3シナリオ予測→A4縦1〜2枚出力→月1精度レビューの順で進める

キャッシュフロー報告AIが必要になる3つの構造的背景

キャッシュフロー報告AIが効くかどうかは、ツールの良し悪しではなく、自社の資金繰り業務に「AI化が効く構造」が揃っているかで決まります。少人数の経理体制で月末の役員説明資料に時間が溶けている会社には、共通する3つの構造があります。順に見ていきます。

背景1:資金繰りの一次データが、銀行・会計ソフト・販売管理に分散している

中小企業のキャッシュフローを把握するには、最低でも銀行口座の入出金履歴・会計ソフトの仕訳データ・販売管理の売掛入金予定・購買管理の支払予定・税金や社会保険の納付スケジュールという5系統のデータを集める必要があります。これらが別々のシステムに散らばっており、月末に経理担当者が手作業でExcelに転記しているのが標準的な実態です。月末から月初の5営業日のうち、3日近くがこの転記と突合に消えてしまう構造です。データの転記そのものは判断を伴わない単純作業のため、AI+GAS等の自動化が最も効くポイントで、月の8時間が2時間レベルまで圧縮できる余地が残っています。

背景2:役員説明資料の「翻訳」に経理マネージャーの時間が消えている

経理にとっての数字(売掛金残高・買掛金残高・現預金残高)と、役員にとっての数字(来月支払えるか・3ヶ月後の資金は足りるか・銀行借入を増やすべきか)は別物です。経理が出した一次データを役員説明用に「翻訳」する工程に、月末2〜3日が消える現場が中小企業では一般的です。経理マネージャー1人が翻訳作業に毎月12時間〜16時間を費やしている計算で、年間にすれば150時間以上が経営判断ではなく資料整形に消えています。実務では、この翻訳作業はAIの要約・図表化が最も力を発揮するパートで、人間が手で整える必要がほとんどありません。経理マネージャーが翻訳役で詰まると、月次決算が早く締まっても役員報告は10日近く遅れる、というボトルネックが残り続けます。

背景3:資金繰り判断の「攻めの選択肢」を提示できていない

中小企業のキャッシュフロー報告は、現状の数字を並べて終わるパターンが多く、「銀行借入のタイミング」「投資余力」「仕入条件の見直し」といった攻めの選択肢を経営層に提示できていないケースが大半です。AIの出力は、あくまで判断材料です。私の経験では、資金繰り予測のAI化で最も価値があるのは、『攻めの資金調達』ができるようになることだと考えています。守りの一覧を作る仕事ではなく、攻めの選択肢を可視化する仕事に経理マネージャーの時間を回すために、報告の集約と要約をAIに任せる選択が成り立ちます。

役員説明資料の前にやる「キャッシュフロー数値整備」5段階

キャッシュフロー報告AIの失敗で最も多いのは、いきなりChatGPTや会計AIサービスを契約して「自動で役員資料が出てくるはず」と期待してしまうパターンです。AIを動かす前に、自社の資金繰りデータを整える順番があります。経理担当者の実働で1〜2週間で完了する範囲です。

段階1:銀行・会計ソフト・販売管理・購買管理の一次データ源を棚卸する

最初にやるのは、自社のキャッシュフローを構成する数字が「どこに・どのフォーマットで・いつ更新されるか」を一覧化する作業です。多くの中小企業は、3〜5本の銀行口座・freeeやマネーフォワード等の会計ソフト・販売管理システム・購買管理Excel・税理士から月次で届くデータが点在しています。日付/データ名/取得元/更新頻度/取得方法(API・CSVエクスポート・手入力)の5列に整理すると、自動化できる範囲とできない範囲が一目で分かります。経理担当1人で実働3時間〜6時間、所要1週間で棚卸表を仕上げるのが現実的なペースです。

段階2:入出金を「定常」「変動」「一時」の3層に分類する

集めたデータを、毎月発生する定常入出金・売上連動の変動入出金・税金や賞与等の一時入出金の3層に分けます。キャッシュフロー報告AIに任せられるのは、定常と変動の2層です。一時入出金は、賞与・税金・設備投資など経営判断が絡むものが多く、人間が最終確認する設計にしておくと予測の信頼性が大幅に上がります。

段階3:銀行口座の入出金と会計仕訳をマッピングするルールを決める

同じ「100万円の入金」でも、売掛金の回収なのか・借入金の入金なのか・出資金の受領なのかでキャッシュフロー上の意味が違います。銀行明細の摘要欄から、勘定科目・取引先・キャッシュフロー区分(営業・投資・財務)を機械的に判定する分類ルールを最初に決めます。突合の自動化で最も重要なのは、AIに何をどう判定させるかのプロンプト設計だと考えています。曖昧な摘要は「経理担当に確認」と返す設計にしておけば、誤分類のリスクは大幅に下がります。

段階4:3ヶ月先までの資金繰り予測に必要な前提を文章化する

役員説明資料で価値が出るのは、過去の数字より3ヶ月先の予測です。予測の前提(季節要因・大口取引の入金タイミング・賞与支給月・税金納付スケジュール・銀行借入の返済予定)を文章で書き出しておきます。AIに任せるのは数字の集計と要約で、前提の設定は人間が決める。最も重要なのは「何を判断基準にするか」を先に人間が決めることだと考えています。前提が言語化されていれば、AIへの入力プロンプトを変えるだけで予測のシナリオを差し替えられます。

段階5:AIに渡す入力フォーマットと、役員資料の出力フォーマットを固定する

最後に、毎月AIに渡す入力データのフォーマット(CSVの列定義・ファイル命名規則・更新頻度)と、AIから出力させる役員説明資料のフォーマット(A4縦1〜2枚・キャッシュフロー推移グラフ・3ヶ月予測表・コメント欄)を固定します。フォーマットが毎月変わると、AIの出力品質が安定しません。月次決算の早期化で最初に効くのは、出力フォーマットを固定して経営層の見方を統一することです。

キャッシュフロー報告AI構築の5ステップ|数値集約から役員資料まで

数値整備が終わったら、いよいよキャッシュフロー報告AIを動かす段階に入ります。技術的には、各システムのデータをGASやAPI連携で集約し、生成AIに分類・要約させ、役員説明資料のフォーマットに落とす構成が中小企業では最も汎用的です。ここでは技術詳細ではなく、ビジネス層が押さえる5つの意思決定ポイントを順に整理します。

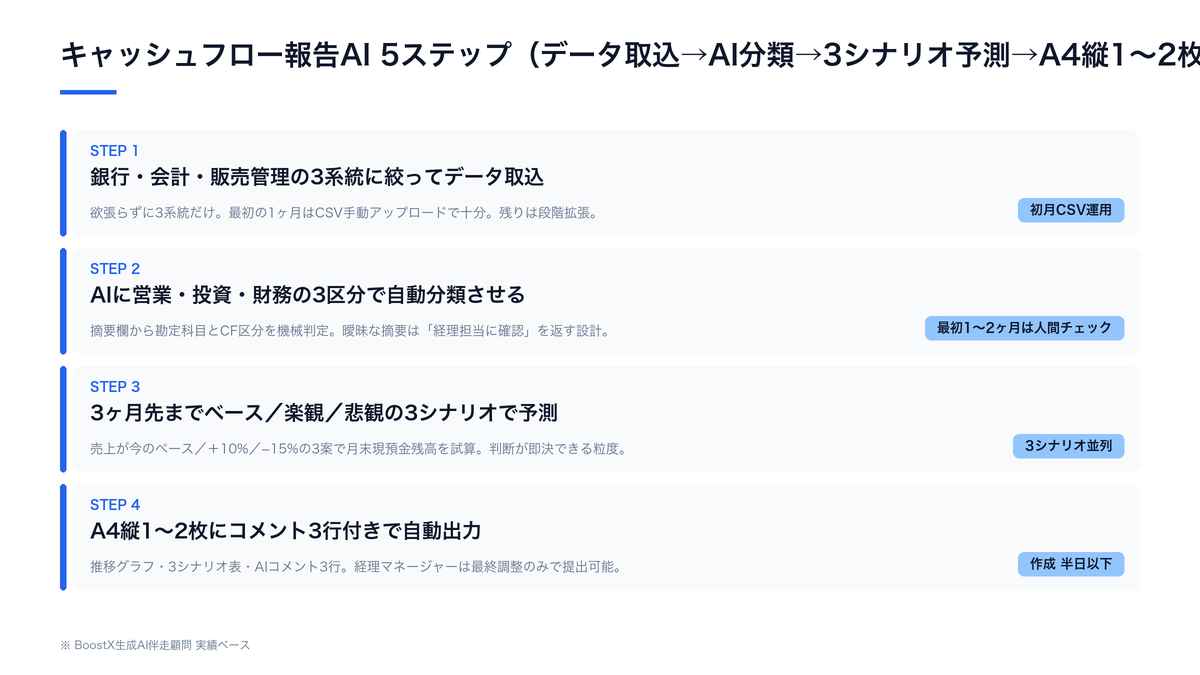

手順1:データ取り込みの自動化範囲を「銀行・会計・販売管理」に絞る

最初の構築では、データ取り込みの自動化範囲を欲張らず、銀行口座(API or CSV)・会計ソフト(freee/マネーフォワードAPI)・販売管理(売掛入金見込み)の3系統に絞ります。中小企業の場合、この3系統だけでキャッシュフロー報告の8〜9割は説明できます。購買・税金・社会保険等は、最初は手入力Excelをそのまま読み込ませる運用で十分です。複雑なシステム連携を最初に全部組むと、半年経っても本稼働しません。

手順2:AIの分類プロンプトを「営業・投資・財務」の3区分に固定する

集めた入出金データを、AIにキャッシュフロー計算書の3区分(営業活動・投資活動・財務活動)で機械的に分類させます。摘要欄を読んで判定するため、「給与振込→営業・人件費」「車両購入→投資・有形固定資産」「銀行借入→財務・短期借入」のような分類ルールをプロンプトに明記します。最初の1〜2ヶ月分くらいは確かめてみて、人間のダブルチェックもしていくべきフェーズと考えています。誤分類は必ず最初の月に出るので、ログを残して翌月に反映する運用を組み込みます。

手順3:3ヶ月先までの予測を「ベース/楽観/悲観」の3シナリオで出させる

役員説明資料で経営判断に効くのは、単一の予測ではなく3シナリオです。AIに、過去3ヶ月の実績と段階4で文章化した前提を渡し、ベースシナリオ(売上が今のペース)・楽観シナリオ(売上+10%)・悲観シナリオ(売上−15%)の3パターンで月末現預金残高を試算させます。経営層が知りたいのは「いつ資金が足りなくなる可能性があるか」であり、3シナリオで提示するだけで、銀行借入のタイミングを前倒しすべきか・投資を後ろ倒すべきかの判断が即座に下ります。

手順4:役員説明資料の出力は「A4縦1〜2枚・3区分の推移グラフ・コメント3行」に固定する

役員説明資料の体裁は、A4縦1〜2枚に収めるのが鉄則です。1枚目に過去6ヶ月の営業・投資・財務キャッシュフローの推移グラフと現預金残高、2枚目に3ヶ月予測の3シナリオと、AIが自動生成するコメント3行(数字の動きの要約・注意すべき点・経営判断の論点)を載せます。役員1人あたりの読み込み時間は3分〜5分で済む粒度に絞り、20分の役員会の半分を経営判断の議論に回せる構成が理想です。コメントは経理マネージャーが最終調整する前提ですが、AIが叩き台を出すことで作成時間が半日以下、概ね3〜4時間に圧縮できます。

手順5:月1回の「予測精度レビュー」を経理・経営の定例にする

キャッシュフロー報告AIは、作って終わりではなく月1回の予測精度レビューが前提のサービスです。月初に「先月の予測 vs 実績」「ズレが大きかった項目とその理由」を経理マネージャーと社長で30分レビューし、AIへの前提を更新します。3〜6ヶ月のうちに前提と実績のズレが10%以内に収まる運用に育てる、というのが現場で目指すゴールです。この月1回のループを止めると、半年で予測精度が落ちて使われなくなります。ツールが古くなる以上に、自社の事業環境が変わるスピードのほうが速いからです。

自社で組むか・プロに任せるか|陥りやすい3つの落とし穴

キャッシュフロー報告AIの技術的なハードルは、5年前に比べれば下がりました。弥生はAI自動仕訳「AI取引入力β版」を2025年にリリースし、資金予測AIβ版で3ヶ月先のキャッシュフローを予測する機能を提供しています(出典:弥生公式)。会計ソフト側のAI機能を使えば、エンジニアでない経理担当者でも形にはできます。ただし、現場で実際に経営判断に使える資料まで仕上げるかは、技術ではなく運用設計で決まります。中小企業が内製で陥りやすい、典型的な3つの落とし穴を整理します。

落とし穴1:「会計ソフトのAI機能で全部足りる」と期待しすぎる

弥生やfreeeのAI機能は強力ですが、対象は仕訳生成や資金予測など単機能の精度向上です。自社の販売管理データ・購買予定・経営判断の前提条件を組み合わせた「自社専用のキャッシュフロー報告」を仕上げる工程は、ソフト1本では完結しません。AIの出力は、あくまで判断材料です。会計ソフトの予測値を経営層にそのまま提示してしまうと、自社の事業構造に合わないシナリオを基に判断することになり、かえって危険です。

落とし穴2:データ取り込みの自動化に2〜3ヶ月かけてしまう

中小企業の経理は、最初の構築で「すべてのデータをAPI連携で自動取得したい」と完璧主義に走りがちです。ところが、銀行APIの取得設定・販売管理システムの仕様確認・購買データの整形と取り組むうちに、半年経っても役員に1枚も資料が出ない、という状態に陥ります。手順1で書いた通り、最初の1ヶ月はCSV手動アップロードで十分です。月1回の運用を回しながら、効果が大きい順に自動化を段階拡張するほうが現実的です。

落とし穴3:セキュリティと運用責任を「あとで考える」と先送りする

キャッシュフロー報告AIには、銀行残高・売上明細・取引先別の支払予定など、社外に出してはいけない情報が必ず触れます。社内にAIに詳しい人がいて推進できる状態であれば問題ないですが、ChatGPTの個人プランに会社データを投入する運用は半年後に必ず問題化します。利用ログの保管・社外API送信の制限・経営判断の責任分界・保守体制まで含めて設計しないと、半年後にインシデントが起きてから慌てて止めることになります。ここはプロ(生成AI伴走顧問や業務自動化の外部パートナー)に最初から相談しておく価値が最も高い領域です。

ビフォーアフター:キャッシュフロー報告で経理と経営の月末がここまで変わる

現状の苦しい経理1週間

月末週・月曜:複数銀行口座から入出金CSVをダウンロードし、Excelに転記。手作業で勘定科目を貼り付ける。火曜:会計ソフトから仕訳データをエクスポートし、銀行データと突合。摘要欄を1件ずつ目視で確認。水曜:販売管理から売掛回収予定、購買から支払予定、税理士から税金納付予定を集め、Excelに統合。木曜:3ヶ月先の資金繰り予測を、過去の経験と勘でExcelに打ち込む。経理マネージャーがチェックし、ズレた前提を修正。金曜:役員説明資料1〜2枚をPowerPointで作成、コメントを書く。提出は土日に持ち帰り。週明け:役員会で「来月の支払いは大丈夫なのか」と聞かれ、根拠を口頭で説明し直す。

キャッシュフロー報告AI導入後の楽な月末

月末週・月曜:銀行・会計・販売管理のデータがAPI/CSVで自動取り込み。経理担当はAIの分類結果を確認するだけ。火曜:AIが営業・投資・財務の3区分に自動分類した結果と、3シナリオの予測表が出力済み。経理マネージャーは「ズレている前提」だけ修正。水曜:役員説明資料A4縦1〜2枚がAIから自動生成。経理マネージャーはコメント3行と論点だけ最終調整。木曜:午前中に役員会に提出。社長は3シナリオを見て「悲観シナリオに備えて来月銀行に追加借入を相談する」など、攻めと守りの両判断を即決。金曜:月次決算の差異分析と来月の予算策定に経理マネージャーの時間を使える。

違いを生んでいるのはツールではなく運用設計と前提の言語化

ツールを入れた瞬間にこの差が出るわけではありません。差を生んでいるのは「データ取り込みの自動化範囲を3系統に絞る判断」「予測の前提を文章で固定する」「役員資料のフォーマットを固定する」「月1回の予測精度レビューを定例にする」の4つの運用ルールです。実務では、AIの精度より、この運用ルールを社内で守り切れるかどうかで成果が分かれます。うちはまだBefore寄り・Afterに近づきたい、と感じた方は次セクションで具体的な相談導線を案内します。

よくある質問

Qキャッシュフロー報告AIの構築費用はどのくらいかかりますか

A会計ソフトのAI機能と社内Excel運用の組み合わせなら月額3万円〜10万円から、銀行API連携と販売管理データ統合まで外部に委託する場合は初期50万円〜150万円・月額5万円〜10万円のレンジが中小企業の現実的な相場です。最も重要な投資は数値整備とプロンプト設計の人件費で、経理マネージャー1人で1〜2週間、実働20時間が目安です。月当たりのコストで見ると、月8時間の作業を月2時間に圧縮することで生まれる人件費削減のほうが、ライセンス費を半年で回収します。

Q会計ソフトの予測AI機能だけでは足りませんか

A足りないケースが多いです。会計ソフトのAIは仕訳や資金予測の単機能では強力ですが、自社の販売管理データ・購買予定・経営判断の前提条件を組み合わせた「自社専用のキャッシュフロー報告」までは出ません。会計ソフトの出力を一次データとして、自社の前提と統合する仕組みが別途必要です。

Q経理が1人しかいませんが導入できますか

A1人体制こそ最も導入価値が高いです。月8時間の月末資金繰り業務がそのまま属人化リスクとして残っているため、フォーマットを固定する副産物が大きい。退職・休職のリスクヘッジとして、まず銀行・会計・販売管理の3系統だけからスモールスタートする選択肢が現実的です。

この記事のまとめ

- キャッシュフロー報告AIが効くのは、データが5系統に分散・翻訳工程で時間が消える・攻めの選択肢を提示できていない、という3つの構造があるから

- 構築前に「数値整備」5段階(一次データ棚卸→3層分類→入出金マッピング→3ヶ月予測前提→入出力フォーマット固定)を必ずやり切る

- 構築5ステップはデータ取込3系統→AI分類3区分→3シナリオ予測→A4縦1〜2枚出力→月1精度レビューの順で進める

- 中小企業が陥る失敗3つ(会計ソフトAI過信・API連携完璧主義・セキュリティ後回し)は、運用設計を最初に決めれば回避できる

- Before月8時間→After月2時間レベルの差を生むのはツールではなく、データ取込範囲を絞る判断・前提の言語化・出力フォーマット固定・月1精度レビュー定例の4ルール

公開日:2026年5月

読んで終わりにしないために

「自社の場合は、どうすれば?」

その答えを、30分で持ち帰る。

記事で分かるのは、一般論まで。現役の生成AI伴走顧問が、貴社の業務に当てはめて“次の一手”だけを一緒に整理します。

この30分で持ち帰れるもの

- 01

自社業務に当てはめたAI活用マップ

- 02

投資対効果(ROI)のシミュレーション

- 03

いまの悩み・疑問への、その場の個別回答